在眼下一些平臺熱推的短視頻評論區(qū)里,,密密麻麻的留言映入眼簾,粗略一數(shù),,竟有幾千條之多,,而仔細(xì)翻看就會發(fā)現(xiàn),,這些留言中都在反復(fù)出現(xiàn)一個高頻詞——“電子簽”。

不僅是短視頻平臺,,在其他網(wǎng)絡(luò)社交媒體上,,大量相似的借款成功案例、求借款留言一股腦兒地涌現(xiàn)出來,。用電子簽在陌生人之間借錢的方式,,真的靠譜嗎?

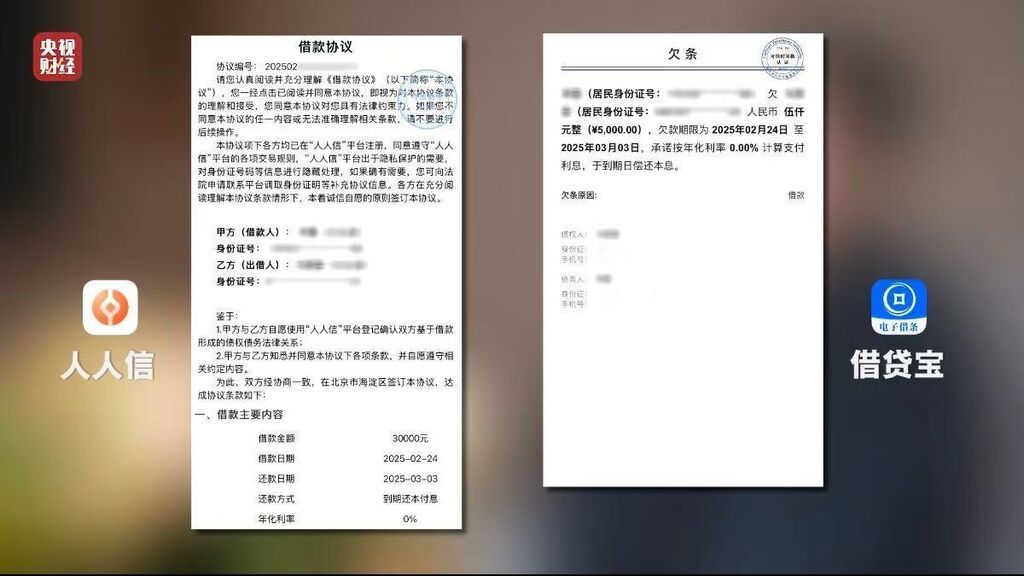

借款人 洪先生:借5000元,,到手3500元,,7天內(nèi)還款,電子簽走的是借貸寶,。

借款人 王女士:走的人人信,,借了30000元,,到賬14000元,約定還30000元,,扣除了16000元,,說是利息。

2025年年初,,洪先生和王女士急需資金周轉(zhuǎn),,在網(wǎng)絡(luò)上找到愿意放款的人。盡管對方給出的利率高得離譜,,但二人救急心切,,還是咬牙接受了。隨后,,按照放款人要求,,洪先生在借貸寶平臺、王女士在人人信平臺,,分別簽署了具有法律效力的欠條和借條,。

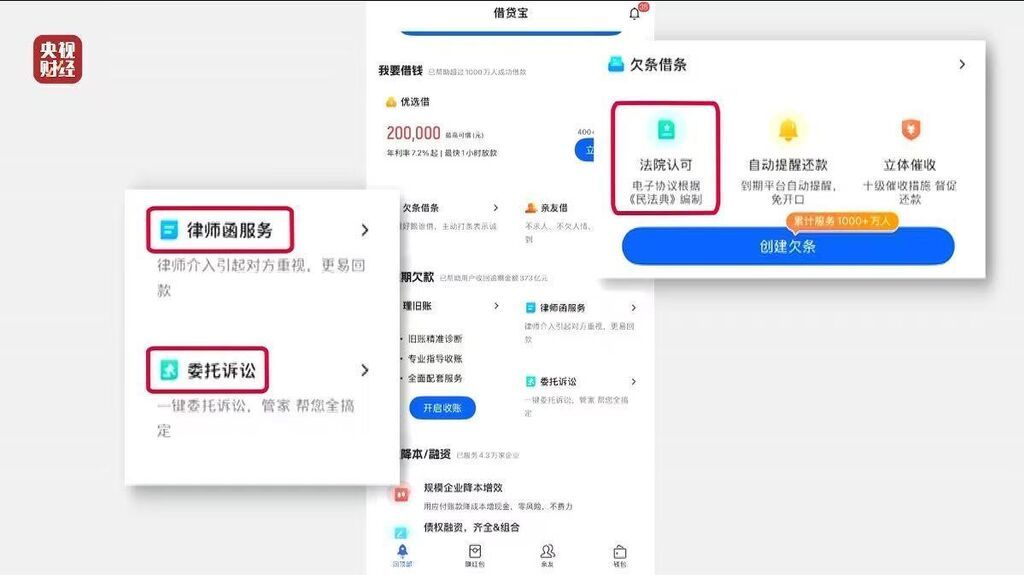

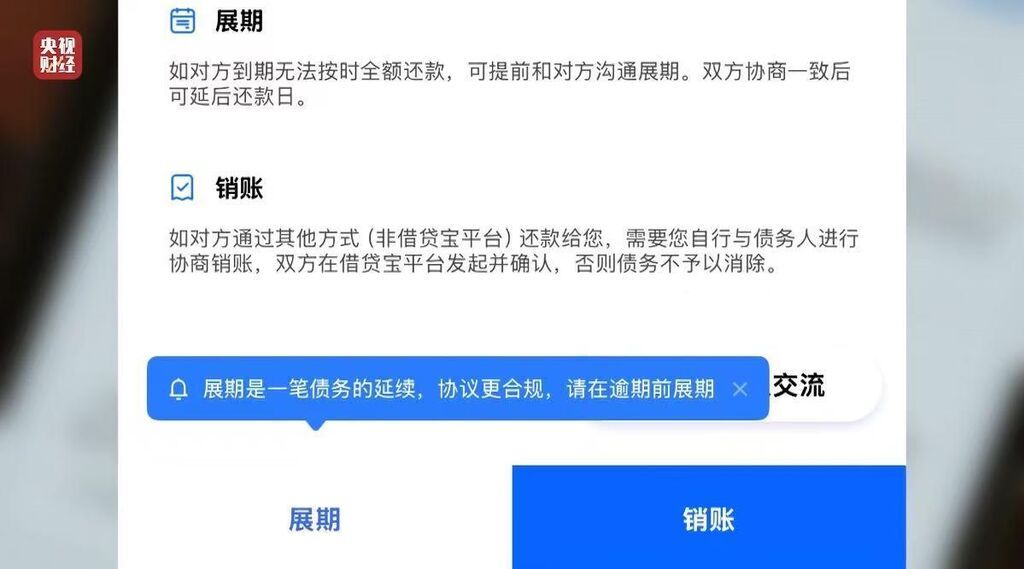

借貸寶和人人信都是電子簽約平臺,打開應(yīng)用頁面,,“欠條借條”功能入口十分醒目,。頁面上還列著“法院認(rèn)可”“律師函服務(wù)”“委托訴訟”等服務(wù)。

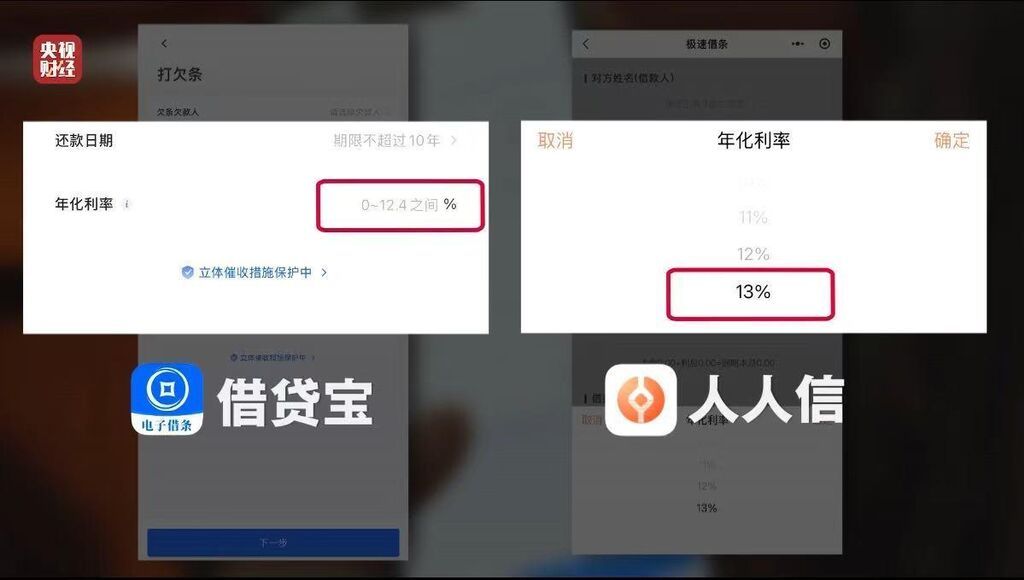

記者體驗(yàn)打借條,、欠條功能時發(fā)現(xiàn),,平臺可選的最高利率不超過13%,處于民間借貸合法區(qū)間,。乍一看,,在上面貸款正規(guī)又受法律保護(hù)??蔀楹螘腥说暨M(jìn)高利貸的陷阱呢,?

借款人 洪先生:都是私下微信、支付寶轉(zhuǎn)賬放款,,電子簽平臺沒有審核實(shí)際放款金額,。

借款人 王女士:他們都不是在平臺上面做交易,只是在上面簽一個金額,,平臺沒有核實(shí)過真實(shí)的借款記錄,。

在借貸寶平臺簽了正規(guī)的電子簽協(xié)議,打了電子簽的欠條,,但實(shí)際交易的時候,,真正的交易卻不在平臺上進(jìn)行,借錢雙方都在各自的微信上完成了借錢的步驟,,這個變化,,讓洪先生感到了意外。

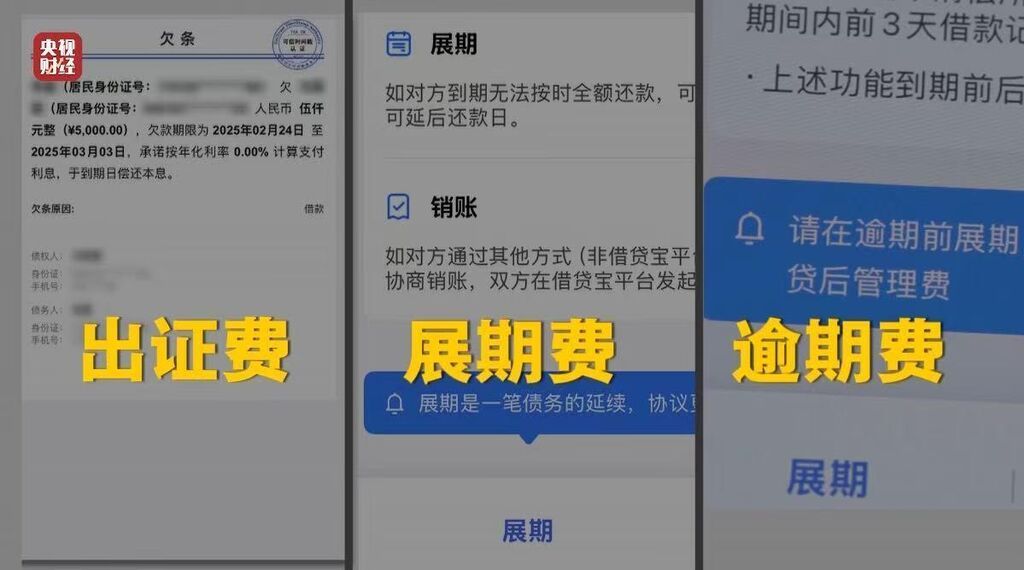

洪先生稱,,自己向放款人借款5000元,,實(shí)際只收到3500元轉(zhuǎn)賬,可平臺欠條上的借款金額卻登記為5000元,,短短7天,,就要額外還1500元利息,洪先生這才意識到,,自己遭遇了赤裸裸的高利貸和砍頭息,!

洪先生的遭遇并不是單獨(dú)現(xiàn)象,在調(diào)查中,,多位在借貸寶上簽條借款的消費(fèi)者告訴記者,,在借貸寶這個平臺上,既不要求借錢雙方上傳交易憑證,,而且放款,、收款還隨意由放款人和借款人自由選擇通過支付平臺完成,平臺根本不監(jiān)管,,也不詢問,。但只要借貸行為發(fā)生,借貸寶平臺每單都向借款人收取“出證費(fèi)”,,但借款人如果還不上錢,,借貸寶平臺又有什么辦法呢?

借貸寶平臺給出的辦法,,就是辦理展期,,就是把還款時間往后推,洪先生由于無法按期還錢,,被放款人要求在借貸寶平臺上支付展期費(fèi)用,,延長7天時間還款,且標(biāo)明不收利息,,這樣的安排表面上看對借錢的洪先生很友好,,但如果要達(dá)成借款的展期,放款人私底下讓洪先生每天另外轉(zhuǎn)300元利息,,否則不同意延期還款,。

無奈之下,洪先生只能辦理了借款展期,。由于洪先生在辦理展期時,,形成了新的債務(wù)關(guān)系,借貸寶平臺再次收取了洪先生出證費(fèi),。多次展期后,,洪先生發(fā)現(xiàn)自己已經(jīng)還了7000多元,,早就超出了3500元的本金,于是要求放款人銷賬,。

借款人 洪先生:如果要銷賬,,放款人說要么給2萬元,把條子銷掉,,要么就繼續(xù)這樣逾期,。

洪先生一氣之下既不展期,也不繼續(xù)還錢,,任由這張欠條逾期,。可令他沒想到的是,,借貸寶平臺除了收取出證費(fèi)和展期費(fèi),,還會在欠條逾期時收取逾期費(fèi)。

簡單來說,,就是只要放款人沒拿到他想要的全部利息,,就不同意把借貸寶平臺上的欠條撤銷掉。欠條就會一直留在那兒,,就意味著這筆賬一直逾期,,借貸寶平臺就能夠不停地收逾期費(fèi),洪先生的債就像滾雪球一樣,,越來越多,。

用電子簽借錢,最終借出了一個高利貸,,這樣的商業(yè)模式背后,,究竟藏著怎樣的設(shè)計(jì)呢?

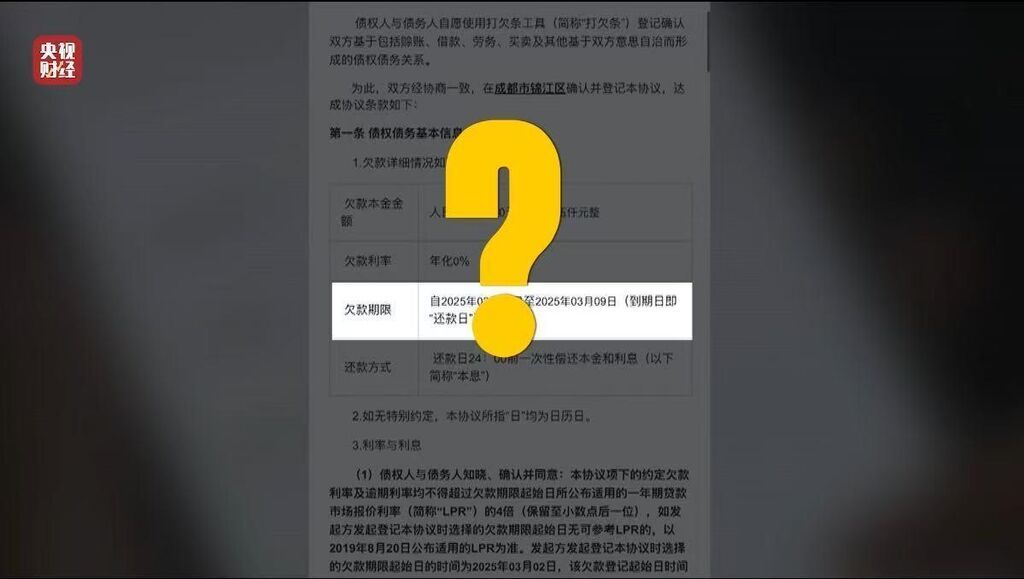

為了更真實(shí)地了解借貸寶平臺的意圖,,記者以放款人的身份,,前往位于成都錦江區(qū)的借貸寶總部咨詢。三位業(yè)務(wù)負(fù)責(zé)人直言,,借貸寶的核心就是借條,、欠條功能,公司已經(jīng)做到了行業(yè)頭部,。如果記者有錢,,可以放心在他們平臺上把錢借出去。

借寶科技有限公司 業(yè)務(wù)負(fù)責(zé)人:我們有上億的客戶,,盈利就是打條收入,,一單也就10多元,最多幾十元,就能養(yǎng)活我們公司,。

對于放款人使用借貸寶打欠條,,故意用砍頭息、展期利息等手段侵害借款人權(quán)益的情況,,借貸寶平臺是否真的知情呢,?對此,借貸寶欠條業(yè)務(wù)負(fù)責(zé)人沒有正面回應(yīng),,而是向記者著重強(qiáng)調(diào)了他們公司業(yè)務(wù)上,打借條和打欠條的區(qū)別,。

借寶科技有限公司 業(yè)務(wù)負(fù)責(zé)人:欠條就是線上打了條,,你們在線下自己去進(jìn)行轉(zhuǎn)賬,走微信的話用欠條就可以,。打借條的功能是,,轉(zhuǎn)賬直接走借貸寶。沒有必要走打借條,,就走打欠條就好了,。

記者:打借條其實(shí)就更嚴(yán)格了,是吧,?因?yàn)檫€要審核,。

借寶科技有限公司 業(yè)務(wù)負(fù)責(zé)人:對,打借條就沒辦法做利息的事,。金額就是3000元,、5000元這種。線上利率你可能直接掛零,,但你線下肯定會收利息,,做這個業(yè)務(wù)的人,基本上也都在用電子欠條,。

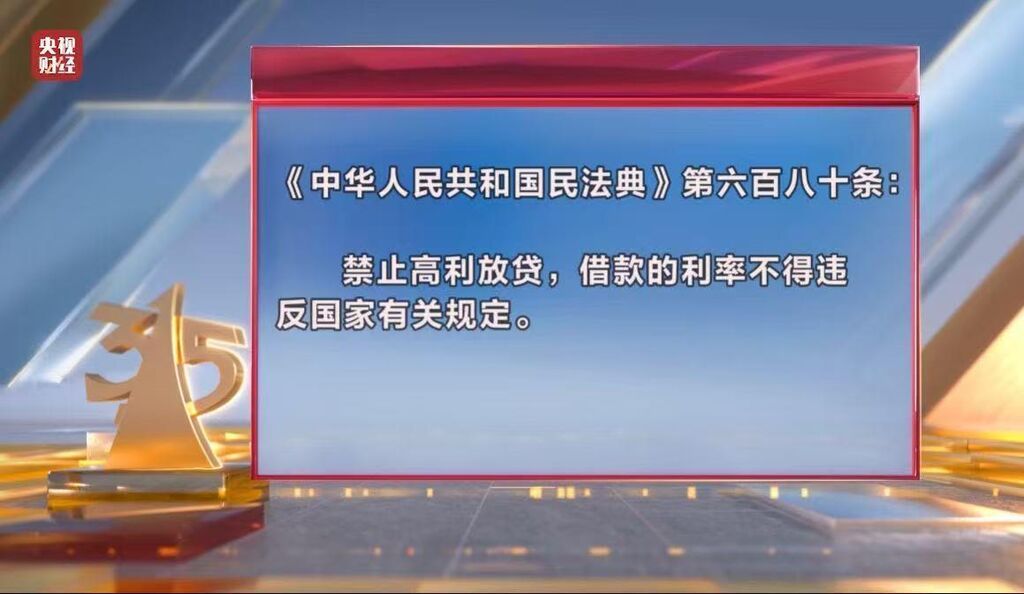

《中華人民共和國民法典》第六百八十條:禁止高利放貸,,借款的利率不得違反國家有關(guān)規(guī)定。

但從借貸寶業(yè)務(wù)負(fù)責(zé)人的表述中能明顯聽出,,借貸寶對平臺上“打欠條”功能被高利貸利用,、借款人利益受損的情況是知情的,但交流中,,公司人員不斷勸記者有錢放貸,,最好不用受監(jiān)管的借條功能,最好使用打欠條的功能出借自己的資金,。

在和借貸寶工作人員的交流中記者發(fā)現(xiàn),,一開始,借貸寶平臺就只勸出借方使用打欠條功能,私下不受監(jiān)管地賺取利息錢,,平臺自身只掙取借款方的出證費(fèi),,展期費(fèi),以及逾期罰款,,全過程里,,沒有談及任何保護(hù)借款人權(quán)益的措施。

借寶科技有限公司 業(yè)務(wù)負(fù)責(zé)人:我們掙的是借款方的錢,,我們不掙出借方的錢,。

多名在借貸寶平臺上借錢的消費(fèi)者告訴記者,電子欠條是具備法律效力的,,在平臺簽署的雙方都經(jīng)過實(shí)名認(rèn)證,。所以,當(dāng)借錢的人發(fā)現(xiàn)自己遭遇了高利貸放貸之后,,第一反應(yīng)就是用法律維權(quán),。但這一點(diǎn),放款人也早有準(zhǔn)備,,借款人即使找到了電子簽平臺,,也毫無辦法,這又是為什么呢,?

借款人 洪先生:我沒有放款人身份信息,,我個人是有一天半的時間,被短信轟炸,,當(dāng)時轟炸了2000多條,。

借款人 王女士:給我的父母打過電話,說我是個騙子,,說我是詐騙犯,,有想過走法律這個途徑,但是完全不知道對方的信息,。

多位在借貸寶,、人人信這些電子簽平臺上簽條借款的人告訴記者,即便遭遇了放款人的高利貸和暴力催收,,由于不清楚其真實(shí)身份信息,,根本沒辦法起訴。明明借錢雙方都在同一個平臺上登記注冊認(rèn)證,,平臺也留存了詳細(xì)記錄,,借款人卻為何找不到放款人的真實(shí)身份信息呢?

帶著這個疑問,,記者繼續(xù)以放款人的身份,,前往另一家電子簽平臺人人信(天津)科技有限公司尋找答案。

人人信對平臺上線上線下分開操作利率的違規(guī)玩法同樣采取了放任不管的態(tài)度。當(dāng)記者詢問如何規(guī)避高利貸的監(jiān)管風(fēng)險時,,李經(jīng)理介紹了電子簽借錢行業(yè),,規(guī)避法律監(jiān)管的“秘籍” 。

人人信科技有限公司 李經(jīng)理:你要做賬號,,不能拿自己名去做,。為啥讓你做賬號呢,是因?yàn)橛幸环N人他會追息,。

記者:他去法院打官司,,把他多給的部分要回去,是吧,?

人人信科技有限公司 李經(jīng)理:是的,,現(xiàn)在就這樣支持的,一點(diǎn)轍沒有,。

記者:你們處理過這種追息的嗎?

人人信科技有限公司 李經(jīng)理:他連平臺都告,。

記者:平臺在中間起啥作用了,?不就簽個條嗎?

人人信科技有限公司 李經(jīng)理:不重要,,重要的是他只知道平臺,,他找不著放款人。

人人信的這位產(chǎn)品經(jīng)理告訴記者,,目前他們平臺上的放款方,,很多都是通過做假賬號來規(guī)避法律風(fēng)險的,目的就是讓受害人找不到起訴對象,。但人人信這類電子簽平臺要求放款人實(shí)名認(rèn)證,,“做號”究竟該怎樣做,才能通過人人信,、借貸寶這類電子簽平臺的審核呢,?

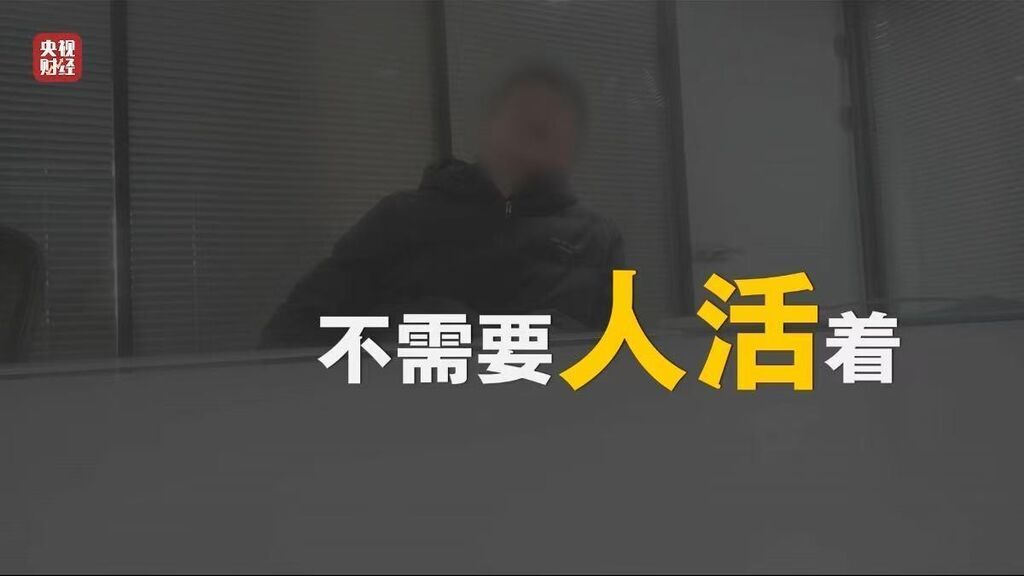

人人信科技有限公司 李經(jīng)理:你要找一個人,找一個老頭,、老太太,,找一個村里的人,或者找一個殘疾人,,老人可能還有殘疾,,法院肯定帶不走。

人人信科技有限公司 李經(jīng)理:我們平臺目前為止必須人臉認(rèn)證是吧,?

記者:對,。

人人信科技有限公司 李經(jīng)理:但是人臉識別是一種高科技,不需要人在,也不需要人活著,。

人人信經(jīng)理暗示記者,,去世人的信息,也能用來做賬號,。

人人信科技有限公司 李經(jīng)理:每個賬號都需要花錢的,,去網(wǎng)上去,這個數(shù)(2),,對方出全套,。

記者:后面幾個0?

人人信科技有限公司 李經(jīng)理:三個0,,做號做好了,,成功已經(jīng)完成了一半多,后邊的事都好辦了,。

人人信李經(jīng)理告訴記者,,有了這些辦法,電子簽平臺的“實(shí)名認(rèn)證”就成了擺設(shè),,即使是被人告,,平臺給出去的放款人資料,也是無法查證的,。這樣設(shè)計(jì)的商業(yè)模式,,放款人通過電子簽放高利貸掙錢,平臺不斷通過電子簽欠條收借錢人的手續(xù)費(fèi),,出了問題,,誰也不用擔(dān)責(zé)任。

編輯:金艷

責(zé)任編輯:冉華陽

編審:韓鈺

0